Ảnh hưởng của lạm phát & giá hàng hóa toàn cầu

1. Lạm phát là gì?

Lạm phát là sự gia tăng mức giá chung của hàng hóa và dịch vụ theo thời gian, khiến sức mua của đồng tiền giảm. Nói cách khác: cùng một số tiền nhưng mua được ít hàng hóa hơn trước.

Tại Việt Nam, lạm phát thường được theo dõi qua chỉ số CPI (Consumer Price Index) do Tổng cục Thống kê (GSO) công bố hàng tháng. CPI phản ánh biến động giá của “rổ hàng hóa & dịch vụ” đại diện cho chi tiêu hộ gia đình.

Ngoài CPI, nhà đầu tư chuyên nghiệp thường quan sát thêm (nếu có): lạm phát lõi (core inflation – loại trừ nhóm biến động mạnh như năng lượng, lương thực) để đánh giá xu hướng nền.

2. Kênh tác động của lạm phát tới TTCK

Lạm phát không tác động trực tiếp lên giá cổ phiếu theo một chiều cố định, mà truyền dẫn qua nhiều “kênh”: lãi suất – lợi nhuận doanh nghiệp – dòng vốn – tâm lý. Trong đó, kênh lãi suất thường là quan trọng nhất.

- Lãi suất: lạm phát cao → NHNN thắt chặt tiền tệ → lãi suất tăng → chi phí vốn tăng, định giá P/E bị nén (chiết khấu dòng tiền cao hơn) → TTCK chịu áp lực.

- Lợi nhuận DN: chi phí nguyên vật liệu, nhân công, tài chính tăng → biên lợi nhuận giảm. DN nào có quyền định giá (pricing power) sẽ chuyển được chi phí vào giá bán và ít bị ảnh hưởng hơn.

- Dòng vốn: lạm phát tăng → rủi ro vĩ mô tăng → NĐT quốc tế có xu hướng giảm tỷ trọng thị trường mới nổi, ưu tiên USD/trái phiếu → TTCK biến động mạnh hơn.

- Tâm lý: lạm phát cao làm NĐT thận trọng, giảm khẩu vị rủi ro, hạn chế margin → thanh khoản suy yếu, dễ xuất hiện các nhịp “đạp – hồi” thất thường.

3. Giá hàng hóa toàn cầu và tác động

Lạm phát tại Việt Nam chịu ảnh hưởng đáng kể từ giá hàng hóa toàn cầu (commodities) như dầu, kim loại, lương thực. Khi giá hàng hóa biến động mạnh, nó vừa tác động đến CPI vừa tạo ra “cơ hội – rủi ro” theo từng nhóm ngành.

- Dầu thô: tăng giá → lợi cho GAS, PVD, PVS; bất lợi cho hàng không, vận tải, sản xuất tiêu dùng (chi phí logistics, năng lượng tăng).

- Thép & kim loại: tăng giá → HPG, HSG hưởng lợi ngắn hạn (nếu tồn kho thấp & chu kỳ thuận); DN xây dựng/BĐS chịu áp lực chi phí vật liệu.

- Lương thực (gạo, cà phê, đường): tăng giá → lợi cho xuất khẩu nông sản; gây áp lực CPI nội địa nếu giá thực phẩm trong nước tăng theo.

- Than & điện: biến động giá đầu vào ảnh hưởng trực tiếp đến chi phí sản xuất của nhiều ngành (điện, xi măng, phân bón, vật liệu xây dựng).

4. Nhóm ngành hưởng lợi – chịu thiệt

Không phải lạm phát lúc nào cũng “xấu” cho mọi cổ phiếu. Thị trường thường phân hóa theo: khả năng chuyển chi phí, cấu trúc chi phí, đòn bẩy tài chính và tính chu kỳ của nhu cầu.

| Nhóm ngành | Hưởng lợi (điều kiện thường gặp) | Chịu thiệt (rủi ro chính) |

|---|---|---|

| Dầu khí | GAS, PVD, PVS khi giá dầu/khí tăng, nhu cầu dịch vụ phục hồi | HVN, VJC, vận tải do chi phí nhiên liệu cao |

| Nông sản | Lúa gạo, cà phê, thủy sản xuất khẩu (giá bán tăng, đơn hàng tốt) | Thực phẩm chế biến nội địa (chi phí nguyên liệu tăng, khó tăng giá bán) |

| Kim loại | HPG, HSG khi giá thép tăng và chu kỳ tiêu thụ thuận lợi | DN xây dựng, BĐS do chi phí vật liệu và lãi vay tăng |

| Tiện ích (phòng thủ) | Điện, nước, dịch vụ thiết yếu (nhu cầu ổn định, có cơ chế điều chỉnh giá) | Nhạy với chi phí đầu vào nếu không chuyển giá kịp |

| Ngân hàng | Ngắn hạn có thể hưởng lợi khi NIM cải thiện (tùy cấu trúc huy động) | Lãi suất cao kéo nợ xấu tăng, cầu tín dụng giảm, rủi ro thanh khoản |

| BĐS – xây dựng | Chỉ tích cực khi lãi suất hạ/đầu tư công mạnh | Lạm phát cao → lãi suất cao → thanh khoản thị trường giảm |

5. Thực tế tại Việt Nam

Lịch sử TTCK Việt Nam cho thấy: các giai đoạn lạm phát cao thường đi kèm biến động lớn và xu hướng giảm kéo dài, nhất là khi chính sách tiền tệ chuyển sang thắt chặt.

- Giai đoạn 2008: lạm phát >20%, VN-Index giảm mạnh từ ~1.170 xuống ~235 điểm (vừa chịu tác động lạm phát, vừa chịu cú sốc chu kỳ toàn cầu).

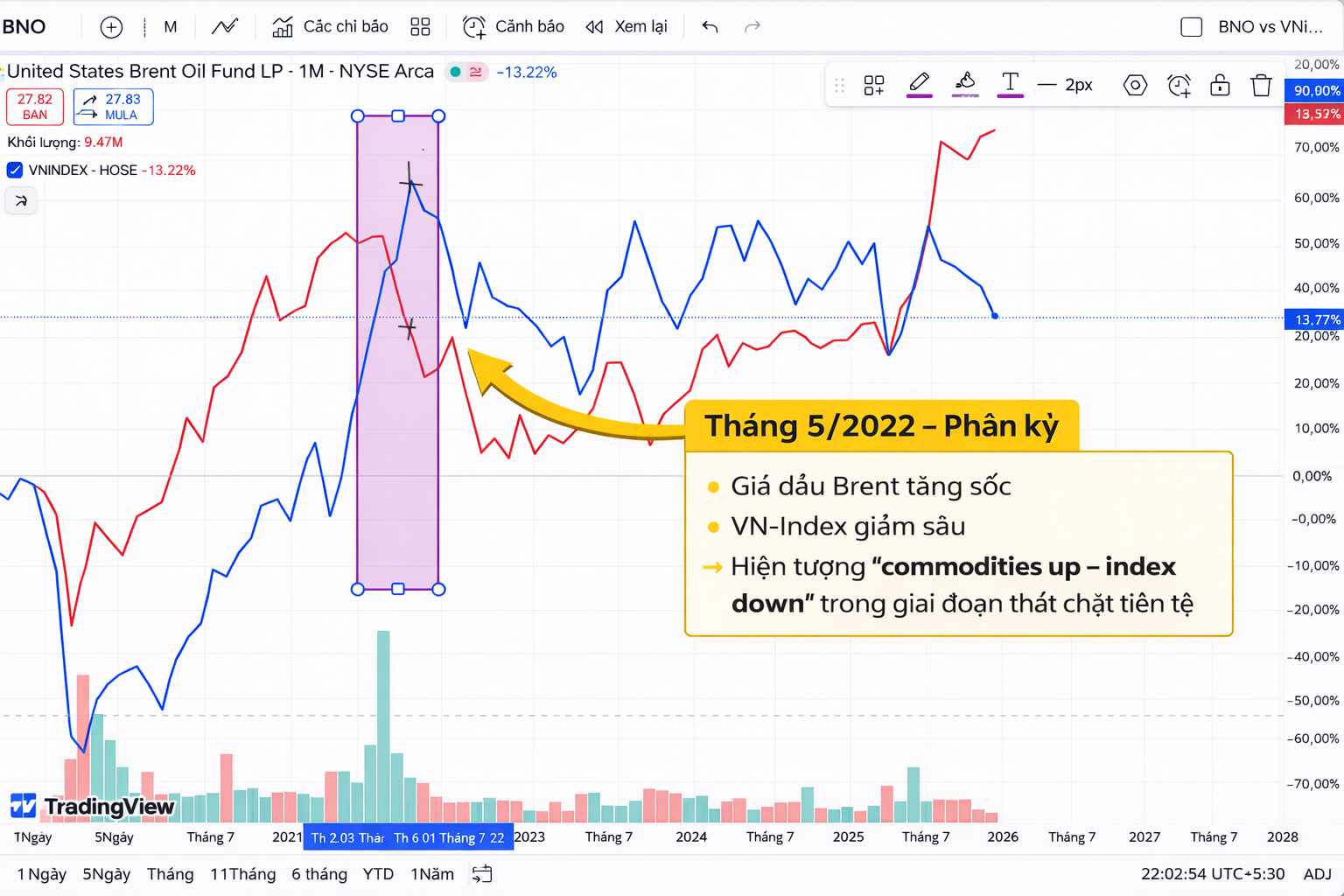

- 2022: giá dầu vượt mốc ~120 USD/thùng, lạm phát tăng, lãi suất toàn cầu tăng nhanh; NHNN nâng lãi suất → VN-Index giảm sâu, có giai đoạn mất gần ~40% từ đỉnh.

- 2023: lạm phát được kiểm soát <4%, lãi suất hạ → TTCK phục hồi rõ hơn (thường phản ứng trước khi vĩ mô “đẹp” hoàn toàn).

6. Chiến lược ứng phó cho nhà đầu tư

Chiến lược tốt không phải “đoán CPI tăng hay giảm”, mà là quản trị danh mục theo trạng thái vĩ mô: lạm phát tăng – lãi suất tăng thường đi cùng rủi ro cao hơn.

- Theo dõi định kỳ: CPI (tháng), giá dầu/kim loại/nông sản (tuần/ngày), thông điệp chính sách NHNN.

- Khi lạm phát cao: ưu tiên nhóm phòng thủ (điện, nước, tiêu dùng thiết yếu), DN ít nợ vay, dòng tiền ổn định; hạn chế cổ phiếu chu kỳ và DN đòn bẩy cao.

- Khi lạm phát hạ nhiệt: thị trường thường “mở van” định giá; có thể nâng tỷ trọng nhóm dẫn dắt, nhóm hưởng lợi từ lãi suất giảm (ngân hàng tốt, chứng khoán, BĐS chất lượng) nhưng vẫn cần quản trị rủi ro.

- Margin: hạn chế margin khi lạm phát tăng & lãi suất thắt chặt; ưu tiên giữ sức mua để chờ cơ hội.

- Thực chiến: tập trung các mã có “pricing power”, biên lợi nhuận bền, nợ vay thấp, dòng tiền hoạt động tốt.

7. Ví dụ minh họa

Năm 2022, khi giá dầu tăng sốc, nhóm dầu khí (GAS, PVD, PVS) có giai đoạn tăng mạnh bất chấp VN-Index giảm sâu. Ngược lại, nhóm hàng không (HVN, VJC) chịu áp lực lớn vì chi phí nhiên liệu tăng.

👉 Bài học quan trọng: thị trường giảm không có nghĩa mọi cổ phiếu đều xấu; và ngành hưởng lợi vẫn có thể biến động nếu thanh khoản toàn thị trường suy yếu.

8. Tham chiếu thêm

- Dữ liệu CPI, lạm phát: Tổng cục Thống kê (GSO).

- Chính sách tiền tệ, lãi suất: Ngân hàng Nhà nước Việt Nam (NHNN).

- Giá dầu, kim loại, nông sản: Bloomberg, Investing, Trading Economics.

- Báo cáo phân tích vĩ mô từ SSI Research, VNDirect, HSC.

Nguồn tham khảo

- Tổng cục Thống kê (GSO)

- Ngân hàng Nhà nước Việt Nam (NHNN)

- Báo cáo SSI Research, VNDirect, HSC

- Dữ liệu Bloomberg, IMF, World Bank

Lưu ý (Disclaimer): Nội dung chỉ mang tính chất tham khảo/giáo dục, không phải khuyến nghị mua bán. Nhà đầu tư tự chịu trách nhiệm với quyết định và rủi ro của mình.