Phân tích có hệ thống là gì?

Một nghịch lý quen thuộc của thị trường

Hầu hết nhà đầu tư đều tin rằng mình đang “phân tích”. Họ đọc báo cáo, xem chỉ báo, theo dõi đồ thị, lắng nghe nhận định. Nhưng khi bị hỏi một câu đơn giản:

“Vì sao bạn vào lệnh này?”

Rất nhiều câu trả lời sẽ xuất hiện: “Thấy đẹp”, “Cảm giác ổn”, “Nhiều người đang mua”, “Chỉ báo báo tốt”, “Thị trường đang hưng phấn”. Những câu trả lời đó không sai, nhưng cũng không đủ. Chúng phản ánh một thực tế phổ biến: đa số nhà đầu tư không có hệ thống, dù họ nghĩ rằng mình có.

Bài viết này không nhằm phê phán, mà nhằm làm rõ nền móng: Thế nào là phân tích có hệ thống, vì sao nó khó, và vì sao phần đông không bao giờ xây dựng được nó.

Lưu ý quan trọng: “Có hệ thống” không phải để trở thành người dự đoán giỏi hơn. Mục tiêu thật là ra quyết định ổn định hơn trong điều kiện không chắc chắn.

I – Thế nào là phân tích có hệ thống?

1) Một định nghĩa không mơ hồ

Phân tích có hệ thống không phải là: dùng nhiều chỉ báo, thuộc nhiều mô hình nến, hay giao dịch bằng phần mềm phức tạp. Một cách chính xác:

Phân tích có hệ thống là quá trình ra quyết định dựa trên một tập hợp quy tắc rõ ràng, nhất quán và có thể lặp lại, nhằm đánh giá xác suất và rủi ro trong điều kiện không chắc chắn.

Ba “xương sống” của hệ thống là: Quy tắc (rule), nhất quán (consistency), lặp lại (repeatability). Thiếu một trong ba, hệ thống chỉ là “câu chuyện hợp lý” kể sau khi vào lệnh.

2) Cấu trúc tối thiểu của một hệ thống

Một hệ thống dù đơn giản đến đâu vẫn phải trả lời được các câu hỏi sau:

- Khi nào thị trường đáng để tham gia? (lọc bối cảnh / regime)

- Trong bối cảnh đó, tôi tìm kiếm điều gì? (edge / logic lợi thế)

- Điều kiện nào cho phép tôi hành động? (trigger vào lệnh)

- Nếu sai, tôi mất bao nhiêu? (risk per trade / stop / invalidation)

- Nếu đúng, tôi kỳ vọng điều gì? (target, trailing, hoặc exit theo điều kiện)

Đa số nhà đầu tư “không có hệ thống” không phải vì không biết chỉ báo, mà vì không trả lời được 5 câu hỏi này trước khi vào lệnh.

3) Hệ thống không đồng nghĩa với tự động

Nhiều người đồng nhất: “có hệ thống” = “robot, máy móc, thiếu linh hoạt”. Thực tế: hệ thống không loại bỏ tư duy; hệ thống chỉ loại bỏ sự tùy tiện.

Bạn vẫn có quyền đánh giá bối cảnh (tin tức, biến động, thanh khoản, sự kiện vĩ mô), nhưng quyết định cuối cùng phải đi qua “cổng kiểm soát” của hệ thống. Nếu hệ thống nói “không đạt điều kiện”, bạn đứng ngoài.

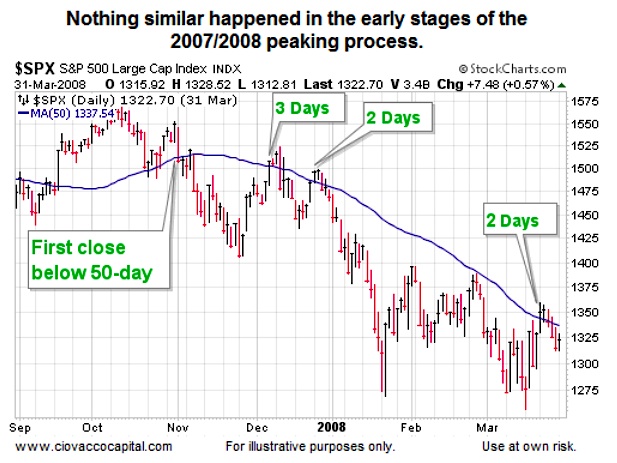

Giải thích hình: tín hiệu MA50 trong giai đoạn 2007/2008

Bức chart minh hoạ cách thị trường “đổi pha” khi bước vào giai đoạn yếu dần (2007/2008): giá bắt đầu rơi xuống dưới MA50, sau đó liên tục hồi ngắn lên lại MA50 rồi thất bại, và cuối cùng MA50 chuyển sang dốc xuống. Đây là bối cảnh rất dễ tạo bull trap nếu nhà đầu tư chỉ nhìn “vượt MA” mà không có điều kiện xác nhận.

1. “First close below 50-day”

- Đây là lần đầu tiên giá đóng cửa xuống dưới MA50 sau một nhịp tăng/đi ngang trước đó.

- Với trend following / rule-based, đây là tín hiệu cảnh báo xu hướng yếu đi (động lượng giảm, cấu trúc bắt đầu xấu).

- Nhưng 1 lần đóng cửa xuống MA50 chưa đủ để kết luận “đã vào bear market”, vì có thể chỉ là nhiễu.

2. Các nhãn “3 Days”, “2 Days”, “2 Days”

- Những nhãn này đang chỉ các đoạn mà giá hồi lên lại phía trên MA50 nhưng chỉ trụ được rất ngắn (2–3 phiên) rồi lại rơi xuống.

- Đây chính là kiểu false recovery / bull trap: nhìn thì “vượt MA, có vẻ khỏe”, nhưng không duy trì được.

- Tín hiệu “vượt MA50” nếu không có điều kiện kèm theo (ví dụ: slope MA, số phiên xác nhận, cấu trúc đáy cao dần…) thì rất dễ bị whipsaw (bị quét ra vào liên tục).

3. Đường MA50 dốc xuống

- Khi MA50 bắt đầu cong xuống và dốc xuống, đó là dấu hiệu “regime” đã đổi:

- Thị trường chuyển sang trạng thái sell the rally (hồi là bán), thay vì buy the dip (giảm là mua).

II – Phân tích không hệ thống trông như thế nào?

1) Phân tích “có vẻ” khoa học

Rất nhiều nhà đầu tư mở biểu đồ, bật vài chỉ báo, nhìn một số mô hình quen thuộc. Bề ngoài trông có vẻ bài bản. Nhưng nếu:

- Mỗi lần vào lệnh là một lý do khác nhau,

- Cùng một tín hiệu nhưng lúc vào, lúc không,

- Thắng thì “tại phân tích”, thua thì “do thị trường”,

…thì đó không phải hệ thống. Đó là phản ứng ngẫu nhiên có trang trí.

2) Sự khác biệt giữa “lý do” và “quy tắc”

Lý do có thể hợp lý trong một thời điểm. Quy tắc phải vận hành được trong nhiều hoàn cảnh và có thể “đưa vào kiểm tra”.

Ví dụ (lý do)

“RSI dưới 30 thì mua.”

Ví dụ (quy tắc)

“Chỉ mua khi RSI < 30 trong thị trường đi ngang, đồng thời volume co hẹp và giá chạm vùng hỗ trợ nhiều lần, đặt stop dưới đáy gần nhất.”

Hệ thống không loại bỏ sai lầm. Nhưng hệ thống loại bỏ kiểu sai lầm nguy hiểm nhất: sai lầm do tùy hứng.

III – Vì sao đa số nhà đầu tư phân tích không có hệ thống?

1) Con người ghét kỷ luật hơn họ tưởng

Xây dựng hệ thống đòi hỏi: bỏ qua nhiều cơ hội, chấp nhận thua nhỏ lặp lại, và chịu được cảm giác “đứng ngoài” trong lúc người khác khoe lợi nhuận. Điều này đi ngược bản năng: FOMO, sợ thua lỗ, và “muốn đúng liên tục”.

Không phải vì nhà đầu tư không thông minh, mà vì họ khó chịu nổi sự buồn tẻ và lặp lại. Trong khi đó, “buồn tẻ” lại là dấu hiệu của một hệ thống đang làm đúng việc: kiểm soát hành vi.

2) Nhầm lẫn giữa kiến thức và hệ thống

Biết nhiều chỉ báo, mô hình, thuật ngữ không đồng nghĩa có hệ thống. Hệ thống không đo bằng độ rộng kiến thức, mà đo bằng:

Mức độ ràng buộc hành vi (behavioral constraints).

Một người biết ít nhưng có hệ thống thường sống sót lâu hơn người biết nhiều nhưng hành động tùy hứng. Đây là lý do vì sao nhiều nhà đầu tư “học mãi” nhưng hiệu suất không tăng: họ tích lũy kiến thức, nhưng không xây được “khung ra quyết định”.

3) Thị trường thưởng cho sự ngẫu nhiên trong ngắn hạn

Nghịch lý nguy hiểm: giao dịch ngẫu nhiên có thể thắng trong ngắn hạn. Thắng sớm sẽ củng cố hành vi sai: “mình giỏi”, “mình có duyên”, “mình hiểu thị trường”. Và thế là họ trì hoãn hệ thống… cho đến khi thị trường đổi pha.

Giai đoạn VN-Index 2020–2021 là một ví dụ điển hình. Sau cú rơi mạnh vì COVID, thị trường bước vào chu kỳ tăng kéo dài: mua theo cảm giác, mua theo tin đồn, thậm chí mua trễ nhiều phiên vẫn có lãi. Trong bối cảnh đó, việc xây dựng hệ thống giao dịch bị trì hoãn, vì lợi nhuận ngắn hạn đã “che giấu” rủi ro cấu trúc.

4) Không phân biệt chiến lược và chiến thuật

Đa số nhà đầu tư học chiến thuật trước (mua/bán theo tín hiệu), bỏ qua chiến lược (hành động kiểu gì, trong bối cảnh nào). Họ hỏi “dùng chỉ báo nào?”, “mô hình nào hiệu quả?”, nhưng không hỏi:

- “Tôi chịu được rủi ro đến đâu?”

- “Tôi hợp trend hay mean-reversion?”

- “Tôi giao dịch theo ngày (T+), theo tuần (ngắn hạn), hay theo tháng (trung hạn)?”

- “Tôi có lợi thế ở thị trường nào: có xu hướng hay đi ngang?”

Không có chiến lược, hệ thống không có nền. Có chiến thuật giỏi nhưng chiến lược sai, bạn chỉ đang “làm nhanh hơn” một việc sai.

Mean-reversion thường xảy ra trong thị trường sideway, nhưng không đồng nghĩa “mean-reversion = sideway”.

- Sideway → trạng thái thị trường (giá đi ngang trong biên độ).

- Mean-reversion → chiến lược giao dịch (đánh cược rằng giá sẽ quay về mức trung bình).

IV – Hệ thống không làm điều gì?

Để tránh thần thánh hóa, cần nói rõ:

- Hệ thống không đảm bảo thắng.

- Hệ thống không tránh được thua lỗ.

- Hệ thống không giúp bạn đúng liên tục.

Vai trò duy nhất của hệ thống là: giúp bạn tồn tại đủ lâu để lợi thế thống kê phát huy tác dụng. Thị trường là trò chơi lặp lại; lợi thế (edge) là thứ chỉ lộ ra sau đủ nhiều lần lặp.

Nếu bạn đánh giá một hệ thống chỉ qua 10 lệnh thắng/thua, bạn đang làm sai cách. Một hệ thống đúng cần được nhìn qua phân phối kết quả (distribution) của hàng trăm lệnh và qua nhiều “pha thị trường”.

V – Dấu hiệu bạn chưa có hệ thống

Bạn rất có thể chưa có hệ thống nếu:

- Mỗi lệnh vào đều có “lý do” khác nhau (không có checklist cố định).

- Không thể giải thích vì sao bạn không vào một kèo “trông đẹp”.

- Không biết trước mình sẽ thoát lệnh khi nào; thường “tùy tình hình”.

- Sau khi thua mới nghĩ đến quản trị rủi ro.

- Kết quả phụ thuộc mạnh vào tâm trạng và tin tức trong ngày.

Những dấu hiệu này không đáng xấu hổ. Chúng chỉ là “chẩn đoán đúng” để bạn biết mình đang ở đâu.

VI – Vai trò đúng của phân tích có hệ thống

1) Hệ thống là công cụ quản trị hành vi

Thị trường không nguy hiểm vì biến động. Thị trường nguy hiểm vì phản ứng của con người trước biến động. Hệ thống làm 3 việc:

- Giảm tần suất quyết định (ít quyết định hơn, nhưng chất lượng hơn).

- Giảm cường độ cảm xúc (vì bạn biết trước kịch bản).

- Tăng tính nhất quán (để đánh giá đúng/sai có cơ sở).

2) Hệ thống là điều kiện tiên quyết của mọi phương pháp nâng cao

Không có hệ thống: backtest vô nghĩa (vì bạn không rõ quy tắc), AI vô nghĩa (vì dữ liệu mục tiêu mơ hồ), scoring vô nghĩa (vì không biết score để làm gì). Hệ thống là khung xương; công cụ chỉ là cơ bắp.

VII – "Cái giá" của việc không có hệ thống: Bài học từ lịch sử

Bạn có thể “không cần hệ thống” trong giai đoạn thị trường thuận lợi, vì thị trường tự đẩy bạn đi đúng hướng. Nhưng đến lúc thị trường đổi pha, cái giá thường xuất hiện theo 3 dạng: mất tiền, mất kỷ luật, và mất niềm tin.

1) Black Monday 1987: khi tốc độ vượt quá năng lực phản ứng của con người

Tháng 10/1987, thị trường Mỹ trải qua “Black Monday” – cú rơi lịch sử trong 1 ngày. Điểm đáng sợ không chỉ là biên độ, mà là tốc độ. Tốc độ khiến nhà đầu tư không kịp “nghĩ”, chỉ kịp “phản ứng”.

Bài học hệ thống ở đây không phải “dự đoán được cú sập”. Bài học là: hệ thống phải có cơ chế sống sót (survival rules), ví dụ giới hạn rủi ro theo ngày/tuần, giảm vị thế khi biến động tăng, hoặc “công tắc an toàn” để đứng ngoài.

2) Dot-com 2000: giai đoạn tăng dài nhất cũng có thể là “cái bẫy” dài nhất

Bong bóng dot-com là ví dụ kinh điển về việc thị trường có thể “thưởng” cho hành vi sai rất lâu. Nhiều người thắng liên tục trong giai đoạn tăng nóng và nghĩ đó là năng lực. Khi thị trường đảo pha, phần lớn không có quy tắc thoát lệnh rõ ràng, dẫn đến “giữ cho về bờ” và biến lãi thành lỗ.

Hệ thống trong giai đoạn này không nhất thiết giúp bạn tránh sập. Nhưng hệ thống giúp bạn có câu trả lời trước: khi nào thesis bị phá vỡ, khi nào xu hướng kết thúc, khi nào phải rời bàn chơi.

3) 2008: thị trường có thể “hồi rất thuyết phục” trước khi rơi tiếp

Một trong những lý do khiến nhà đầu tư không có hệ thống thua nặng ở các bear market là: họ nhầm các cú hồi (bear market rally) là “đảo chiều thật”. Kỹ thuật này đánh vào tâm lý: sau một pha giảm, chỉ cần vài phiên tăng mạnh, não bộ sẽ muốn tin “đã qua rồi”.

Một hệ thống tối thiểu ở bear market thường có “lọc bối cảnh”: ví dụ chỉ mua theo trend khi thị trường/nhóm ngành có xu hướng tăng, còn khi xu hướng chung giảm thì hoặc đứng ngoài, hoặc chuyển chiến lược (phòng thủ/giảm tần suất).

4) COVID 2020: cú sốc ngoại sinh và sự cần thiết của “quy tắc khẩn cấp”

COVID là ví dụ điển hình của yếu tố ngoại sinh: không mô hình nào dự đoán chính xác thời điểm và cường độ của cú sốc. Nhưng hệ thống tốt vẫn có thể bảo vệ bạn theo hai cách: (1) giới hạn rủi ro/đòn bẩy, (2) có rule “ngắt giao dịch” khi biến động vượt ngưỡng.

VIII – Giải phẩu một hệ thống: 7 khối bắt buộc

Nếu bạn muốn biến “ý tưởng giao dịch” thành “hệ thống”, hãy bắt đầu từ 7 khối dưới đây. Một hệ thống có thể đơn giản, nhưng không thể thiếu các khối này.

Khối 1: Mục tiêu & ràng buộc (Objective & Constraints)

- Phong cách: lướt sóng / swing / trend dài hạn

- Tần suất: bao nhiêu lệnh/tuần là tối đa?

- Mức chịu lỗ: bạn chịu được drawdown bao nhiêu % trước khi “gãy kỷ luật”?

- Độ nhiễu thông tin: bạn có bị ảnh hưởng mạnh bởi tin tức không?

Khối 2: Lọc bối cảnh (Regime Filter)

Đây là khối bị bỏ qua nhiều nhất. Rất nhiều chỉ báo “đúng trong trend” nhưng “sai trong sideways”, và ngược lại. Một hệ thống có thể chọn 1 trong 3 chế độ:

- Trend regime: ưu tiên theo xu hướng (breakout, pullback theo MA).

- Range regime: ưu tiên mean-reversion (mua hỗ trợ, bán kháng cự).

- Risk-off regime: giảm giao dịch, tăng phòng thủ hoặc đứng ngoài.

Khối 3: Điều kiện vào lệnh (Entry Rules)

Entry không phải “tín hiệu đẹp”, mà là một tập điều kiện đủ. Ví dụ theo trend: (1) giá trên MA, (2) MA dốc lên, (3) breakout nền giá, (4) volume xác nhận. Điều quan trọng: viết ra được và kiểm tra được.

Khối 4: Vô hiệu hoá (Invalidation) & điểm cắt lỗ (Stop)

Nếu bạn không biết “khi nào mình sai” trước khi vào lệnh, thì bạn đang cược, không phải giao dịch. Stop không chỉ là con số; stop là nơi thesis bị phủ định. Ví dụ: dưới đáy cấu trúc, dưới hỗ trợ, hoặc dưới vùng break thất bại.

Khối 5: Kích thước vị thế (Position Sizing)

Rất nhiều nhà đầu tư thua không phải vì tín hiệu sai, mà vì “đặt quá nặng” vào một kèo. Hệ thống bắt buộc phải có rule: mỗi lệnh rủi ro bao nhiêu % tài khoản? 5%? 7%? 15%? Không có sizing, bạn không thể sống sót qua chuỗi thua.

Khối 6: Thoát lệnh (Exit Rules)

Exit là nơi tiền được “chốt” hoặc “mất”. Một hệ thống có thể chọn: (a) chốt theo mục tiêu R:R, (b) trailing stop theo MA/ATR, (c) thoát khi tín hiệu đảo chiều xuất hiện, hoặc kết hợp. Nhưng nhất định phải viết rõ: khi nào chốt lời, khi nào cắt lỗ, khi nào đứng ngoài.

Khối 7: Đo lường & cải tiến (Journal + Review)

Không có nhật ký, bạn không biết mình “làm đúng hệ thống” hay “làm đúng cảm xúc”. Review tối thiểu mỗi tuần:

- Lệnh nào đúng quy trình? Lệnh nào phá luật?

- Điểm vào có nhất quán không?

- Stop có bị “nới” không?

- Lợi thế (Edge) nằm ở đâu: trend, momentum, volume hay timing?

Mẹo triển khai nhanh: hãy biến 7 khối này thành một “Checklist trước khi vào lệnh”. Nếu thiếu 1 khối, bạn chưa vào.

IX –Một "checklist 12 câu" để kiểm tra hệ thống của bạn

- Tôi đang giao dịch theo chiến lược gì (trend/range/khác)?

- Bối cảnh thị trường hiện tại có phù hợp chiến lược không?

- Tín hiệu vào lệnh có định nghĩa rõ ràng (đủ điều kiện) không?

- Tôi vào lệnh ở “vị trí” nào trong cấu trúc giá (đỉnh/đáy/nền/pullback)?

- Điều gì khiến lệnh này “sai” (invalidation) và stop đặt ở đâu?

- Rủi ro của lệnh này là bao nhiêu % tài khoản?

- Tỷ lệ lợi nhuận/kỳ vọng (R:R) tối thiểu là bao nhiêu?

- Kế hoạch thoát lệnh: chốt phần, trailing hay chốt một lần?

- Nếu giá đi ngược ngay sau khi vào, tôi làm gì (giữ luật hay nới stop)?

- Nếu thị trường có tin sốc, tôi có “rule khẩn cấp” không?

- Tôi có giới hạn tổng rủi ro đồng thời (nhiều lệnh cùng lúc) không?

- Tôi sẽ ghi nhật ký lệnh này bằng tiêu chí nào để review?

Nếu bạn không trả lời được 8/12 câu trước khi vào lệnh, xác suất cao là bạn đang giao dịch bằng cảm xúc.

Kết luận

Phân tích có hệ thống không dành cho tất cả mọi người. Nó đòi hỏi sự khiêm tốn, kỷ luật, và chấp nhận rằng ta không kiểm soát được thị trường.

Nhưng với những ai coi đầu tư là hành trình dài hạn, hệ thống không phải lựa chọn – mà là điều kiện tồn tại. Trong một trò chơi mà phần lớn người chơi bị loại sớm hay muộn, người không có hệ thống không thua vì thiếu thông tin, mà vì thiếu một cấu trúc để bảo vệ chính mình khỏi bản năng của mình.